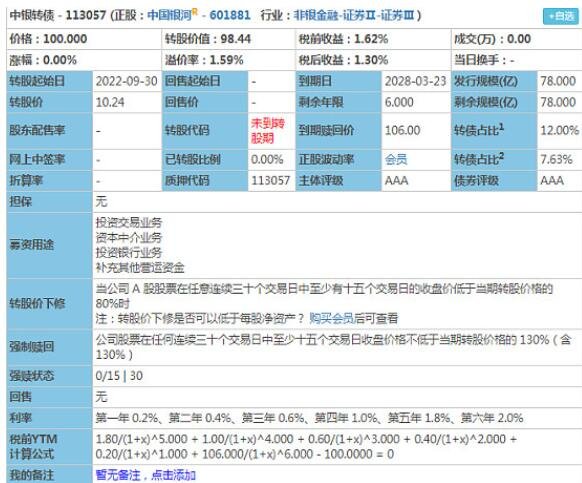

本周可转债的申购规模比较大,和其他的相比来说成银转债发行规模比较大的。这一转债计划发行78.00亿亿,相对上月发行规模有所扩大,还是值得申购的。而对于这一公司如何以及中银转债价值分析还不是很清楚。

中银转债价值分析

公司主营:证券经纪;证券投资咨询;与证券交易、证券投资活动有关的财务顾问;证券承销与保荐;证券自营;证券资产管理。

营收和净利润都有增幅,但同比都有降幅,尤其是净利润,跟目前的整个环境也是相关的,整体还是处在熊市,半年的ROE超过5%,盈利能力还行,同比小涨,商誉占比不多,同比变化不大。

目前pe=11.23,当前分位点0.8%,pb=1.25,当前分位点13.18%,又是处在第三象限之中,也是低估的,这里要展开分析基本面情况,判断是真低还是假低。同时券商也是属于周期股,之前的牛市都是领军人物,目前整体还是处在熊市之中,可以作为防守可以配置一点,仓位控制好即可。

中银转债上市后一手预估收益在370-420元左右。

中银转债正股基本情况

主营业务为提供经纪、销售和交易、投资银行和投资管理等综合性证券服务;公司的主要产品为证券经纪业务、期货经纪、投资银行业务、资产管理业务、海外业务、自营及其他证券交易业务。2020年,公司获证券公司分类评价A类AA评级,公司已连续十年获A类评级,在中国资本市场有着较高的知名度和美誉度。

中银转债正股竞争优势

作为我国证券行业领先的综合性证券金融服务提供商,公司充分利用自身竞争优势与众多竞争对手开展竞争。自成立以来,公司持续保持较强的综合竞争力,公司的资本规模、盈利水平、业务实力和风险管理能力一直位居行业前列。其优势具体如下:

1、综合实力处于行业领先地位

公司为政府、企业、机构和个人提供智库咨询、财富管理、投资银行、投资管理、国际业务等综合金融服务,综合实力保持在行业第一梯队。根据中国证券业协会公布的各证券公司未审计数据,截至2021年6月30日,公司母公司总资产行业排名第8;净资产行业排名第6;净资本行业排名第4。综合实力保持在行业第一梯队。

2、经纪业务处于市场领先地位

公司的经纪业务拥有长期积淀的品牌影响力,收入水平处于市场领先地位。近年来,公司持续推进财富管理转型,抓好传统渠道合作营销,坚持“+互联网”,大力推进“网上银河”和“智能银河”建设,网上交易占比达99%以上,同时提升服务能力与质量,努力打造一站式金融综合服务平台。根据中国证券业协会公布的各证券公司未审计数据,2021年1-6月,公司代理买卖证券业务净收入单体券商口径行业排名第3,市场份额4.84%;代理销售金融产品业务净收入单体券商口径行业排名第4,市场份额5.00%;融资类业务利息收入单体券商口径行业排名第4,市场份额5.45%。公司庞大的客户数量和客户资产为公司的业务发展奠定良好基础,为公司融资融券、机构销售及现金管理等业务的发展和创新提供强大动力。

3、拥有良好的品牌声誉

公司业务发展较早,在资本市场上形成了较高的知名度和影响力。自公司成立以来,公司通过建立科学的公司治理、有效的风险管理和内部控制体系管理公司在证券市场中面临的各种风险。鉴于公司良好的资本状况、有效的风险管理和内部控制体系,公司在中国证监会进行的证券公司分类监管评级中已连续十二年获A类评级,2020年和2021年,公司连续两年获证券公司分类评价A类AA评级,并被列入首批证券公司“白名单”。

4、拥有庞大稳定的客户群

公司持续发展机构化交易,机构交易占比由2017年4.67%稳步提升至2021年6月末的14.59%。公司探索总部驱动的平台化发展模式,上线绩效考核平台、财富管理平台、股权管理系统等,充分赋能投顾专业需求,打造公司产品和服务矩阵。公司进一步丰富“财富星”产品体系,通过提升总分专业财富管理。截至2021年6月30日,公司拥有经纪业务客户1,283万户,客户托管证券总市值人民币3.22万亿元,市场份额为4.93%,行业排名第7;客户存款保证金账户余额人民币724.00亿元,市场份额为4.00%,行业排名第7。受益于公司的客户基础,各业务线间有显著的协同营销增长潜力,帮助公司迅速抓住机会开展新业务。

营业执照公示信息

营业执照公示信息